Ours, taureaux, quel comportement des investisseurs ?

Macroéconomie | Les individus

Comment le comportement des investisseurs a-t-il changé ces derniers mois ? Pour Philippe Trainar, rien ne vaut un retour aux fondamentaux pour analyser ces comportements et leurs évolutions.

Ecrit pour la controverse 9 – Ours, taureaux, quel comportement pour les investisseurs ?

Faut-il être ours ou taureau, haussier ou baissier, malthusien ou schumpetérien ? telle est la question. Après avoir dressé un tableau des comportements des investisseurs au cours des derniers mois, il faut, pour répondre à la question posée, apporter un éclairage sur l’hétérogénéité de ces comportements, en fonction notamment des classes d’actifs, des régions du monde et des horizons temporels. Mais, surtout, il faut s’interroger sur les opportunités d’investir et de garantir un retour sur capital suffisant, dans un contexte apparemment chaotique marqué à court terme par la guerre en Ukraine, la fragmentation du monde qui en est résulté, la montée de l’endettement, les tensions inflationnistes persistantes et la hausse des taux d’intérêt, et à plus long terme par le ralentissement continu de la productivité du travail, la baisse de la productivité du capital, les coûts de la transition énergétique à venir, les défis de l’environnement (biodiversité etc.) et la normalisation de la production dans le cadre de régulations de plus en plus exigeantes. Certes, l’univers des risques n’a jamais été aussi menaçant et les cris des Cassandres aussi perçants, projetant leurs ombres cimmériennes sur l’économie mondiale. Il ne faut donc pas hésiter à revenir aux fondamentaux afin de montrer comment le plomb des risques a vocation à se transformer en or d’opportunités et que la combinaison adéquate de bonnes politiques économiques, de l’esprit d’entreprise et de la prise de risque porte en elle une nouvelle vague d’investissements et d’innovations à la fois majeurs et rentables.

1 – Le comportement globalement malthusien de l’investissement

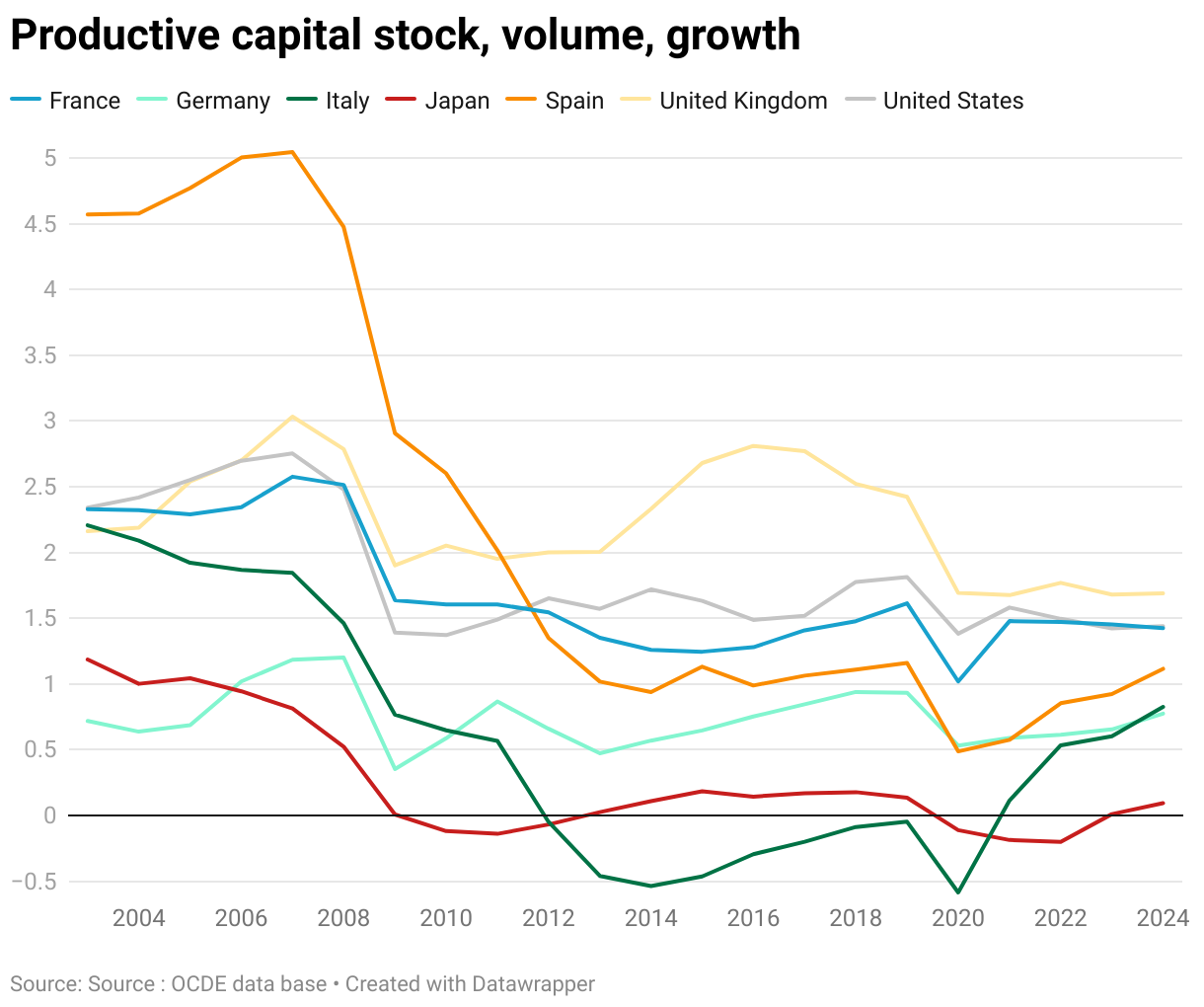

Depuis la crise financière de 2008, la formation nette de capital fixe, c’est-à-dire la formation ce capital fixe net des amortissements, s’est effondrée et ne s’est pas jamais redressée, comme le montre le graphique ci-dessous qui présente l’évolution du taux de croissance en volume du stock de capital productif. Dans ses prévisions, le FMI et l’OCDE ne prévoient pas de véritable de redressement pour 2023 et 2024. De plus en plus, la formation brute de capital fixe sert à remplacer le capital devenu obsolète et la formation nette de capital fixe ne permet guère d’espérer une croissance significativement supérieure à 1,0-1,5%. L’effondrement de la formation nette de capital fixe est très marqué dans les pays où la crise bancaire a été la plus aiguë et marginale dans les pays comme l’Allemagne où le choc de la crise a été relativement bien géré et rapidement absorbé.

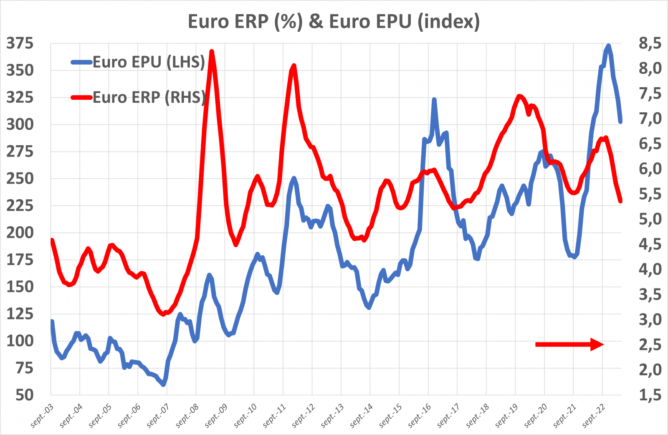

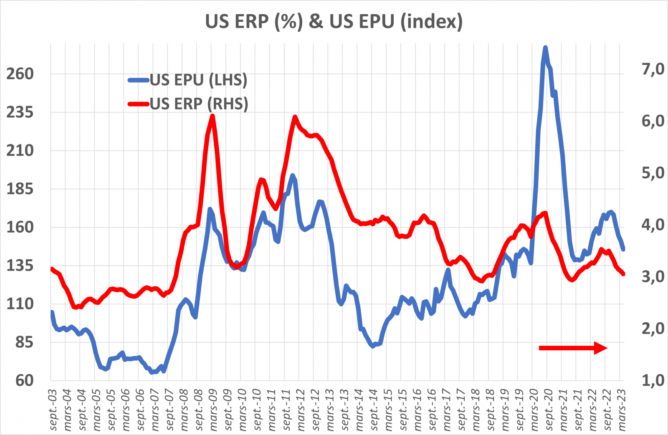

De fait, depuis la crise financière et les crises de l’euro, du COVID et de la guerre en Ukraine, qui se sont succédé, les investisseurs se sont révélés plutôt globalement timorés, préférant accumuler des réserves de liquidité ou, plus récemment, des réserves financières que d’investir dans l’appareil productif. Quant aux Etats des économies avancées, notamment des économies européennes, ils ont clairement donné la priorité au soutien de la consommation par rapport à l’investissement productif. Il en est résulté une tendance à la hausse de la prime de risque sur les actions en Europe tout au long de la période tandis qu’aux Etats-Unis la hausse a été moins marquée et concentrée sur le début de période, comme le montrent les graphiques ci-dessous.

Cette retenue vis-à-vis de l’investissement productif peut paraître curieuse une fois passé les phases aigues des quatre crises que nous avons connues. Les autorités monétaires ont effectivement abaissé leurs taux d’intérêt monétaire, pour les ramener à des niveaux proches ou au-dessous de zéro, et mis en œuvre des politiques de « quantitative easing », afin de translater vers le bas l’ensemble de la courbe des taux et de soutenir la demande, notamment la demande d’investissement, et le crédit.

2 – Les facteurs potentiels de malthusianisme de l’investissement

La question se pose donc de savoir pourquoi les investisseurs ont préféré rester liquides tout au long de la période. Le premier facteur qui vient à l’esprit est celui du risque intrinsèque des entreprises, i.e. leur probabilité de défaut. Or, comme le montrent les graphiques ci-dessous, à la suite de la crise financière de 2008, et en dehors des périodes de tension liées à la crise de l’euro pour l’Europe, au COVID et au début de la guerre Ukraine, les probabilités de défaut sont assez rapidement retournées à leurs niveaux de long terme, auxquels ils se situent actuellement, hormis en Chine.

Les graphiques présentés plus haut pointent de tout autres facteurs : les facteurs de risque macro-économiques. Les indicateurs d’Economic Policy Uncertainty sont en effet orientés à la hausse depuis 2008, en Europe plus qu’aux Etats-Unis, et semblent assez bien corrélés avec la tendance des primes de risque sur les actions. Plusieurs facteurs peuvent avoir contribué à cette hausse de l’incertitude macro-économique :

- tout d’abord, les crises elles-mêmes qui ont semblé nous renvoyer à des périodes de l’histoire (celles des grandes pandémies mondiales, des crises économiques mondiales, des guerres en Europe), qui nous semblaient à jamais révolues depuis la fin de la seconde guerre mondiale

- ensuite, les révisions à la baisse de la population mondiale et de la longévité, qui se confirment d’année en année font aussi planer de lourdes incertitudes sur les politiques publiques qui pourraient être mises en œuvre, en réaction à ces changements de tendance inattendus et inhabituels, en dehors des temps de guerre

- de même, les politiques publiques accommodantes, notamment les politiques monétaires extrêmement agressives, qui ont été systématiquement mises en œuvre à chaque choc économique ou financier et qui ont pu plonger les investisseurs dans des abîmes de perplexité sur les conditions de la sortie de crise… les difficultés de SVB et Crédit Suisse pouvant sembler conforter cette hypothèse

- la crise de l’éducation, qui n’est pas que française, mais qui a conduit à une baisse des rendements de l’éducation en France, à l’échec de l’intégration, à l’arrêt de l’ascenseur social et à l’érosion de l’espoir économique et social, sans lequel l’innovation, le progrès et l’investissement perdent tout sens

- les défis du changement climatique, qui devraient nous inciter à innover, pourraient aussi nous inciter à l’attentisme, voire au repli sur soi, si le « catastrophisme » et l’idéal de la « décroissance » (de la reproduction simple au sens de Marx et de Schumpeter) venait à remplacer la culture de la croissance économique héritée de l’optimisme des lumières

- plus généralement, l’absence de pari public sur « structure neuve », voire les paris inverses, qui ont conduit notamment au déclin du nucléaire alors même que le nucléaire est la seule énergie non carbonée opérationnelle qui puisse nous permettre de mettre en œuvre la transition énergétique sans avoir à sacrifier notre niveau de vie et la croissance…

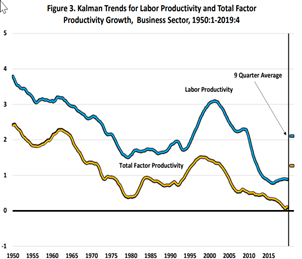

- enfin, la baisse tendancielle de la croissance de la productivité dans les économies avancées, que l’économiste américain Robert Gordon a mis en évidence aux Etats-Unis et que confirment les statistiques de la productivité du travail, comme le montrent les graphiques ci-dessous… cette baisse tendancielle peut elle-même être rapportée soit au manque d’optimisme ambiant, soit à une aversion au risque croissante, soit à l’avalanche de régulations publiques l’ambition éradiquer le risque… plus ou moins portés par l’idéal de l’Etat Providence.

3 – Les stratégies envisageables pour relancer la prise de risque et l’investissement

Et pourtant, jamais les défis économiques n’ont été aussi nombreux. Le changement climatique et la transition énergétique appellent des investissements importants et ces investissements supposent des innovations d’ampleur. Or, les innovations ne se décrètent pas, et certainement pas à coups d’interdits et de réglementations. On peut en revanche inciter à innover. Les start-ups de la tech ont un rôle fondamental à jouer dans ces innovations qui nous permettront de relever les défis de la transition énergétique. Mais, les incertitudes macro-économiques liées à l’environnement géopolitique, monétaire et financier ont asséché la liquidité du marché et les start-ups, qui trouvaient il y a un an encore les fonds dont elles avaient besoin, ne trouvent plus depuis l’été dernier la liquidité nécessaire non seulement à leur développement mais tout simplement à leur survie. Il est urgent que les fonds puissent retrouver le chemin de l’investissement productif.

Du côté des investisseurs, il faudrait éviter que la prudence n’aboutisse à un suicide collectif. Bien gérer les risques est fondamental. Fuir les risques est suicidaire. Il est donc souhaitable que les investisseurs individuels et institutionnels ramènent leur aversion au risque à des niveaux raisonnables. Pour cela, il faudra réfléchir sur les moyens d’inciter les conseils d’administration et les comités d’investissement à abandonner leur frilosité excessive de ces dernières années, à concevoir le « risk management » non point comme un processus « castrateur » vis-à-vis du risque mais comme un processus transparent de sélection des meilleurs risques et à bien partager aussi bien les bénéfices de la prise de risque que ses coûts. Du côté des politiques publiques, il faudrait définitivement revaloriser la prise de risque raisonnée et transparente, en se demandant quels sont les dispositifs fiscaux et les régulations les mieux adaptées pour cela, en évitant les régulations qui sont trop averses au risque ou qui concentrent trop le capital sur certains secteurs aux dépens des autres secteurs. L’Etat doit veiller à une répartition équilibrée du capital entre les différents secteurs de l’économie, notamment entre la finance, l’industrie et les services, sachant que le capital et les fonds propres sont doublement rares, dans la mesure où ils sont le produit du cumul du travail et de l’épargne. Enfin, l’Etat doit veiller à traiter les questions de lutte contre les inégalités et surtout contre la pauvreté dans le cadre de politiques spécifiques, répondant à leurs logiques économiques et sociales propres.